Концепція відповідального кредитування – чому важливо встановити дієве регулювання у сфері споживчих позик

Ольга Лобайчук, начальник Управління захисту прав споживачів фінансових послуг Національного банку України

Споживче кредитування, а особливо мікрокредитування, – досить популярна фінансова послуга в Україні та світі. В Україні мікрокредитування тривалий час було значною мірою нерегульованим. Розвиток цієї фінпослуги в такому сприятливому для неї правовому середовищі призвів до виникнення низки проблем, пов’язаних насамперед з дуже високою вартістю таких послуг для позичальників. Щоб захистити права споживачів і знизити ризики «боргового рабства», Національний банк пропонує встановити дієве регулювання в цій сфері.

Міжнародний досвід

У 2020 році, коли Національний банк став регулятором ринку небанківських фінансових послуг, почалася трансформація сфери мікрокредитування, що триває й досі. Постійний аналіз та вивчення міжнародного досвіду у сфері захисту прав споживачів дає змогу поступово застосовувати найкращу світову практику для розбудови доброчесного фінансового сектору.

Водночас наразі перед ринком небанківських фінансових послуг постає новий виклик – перехід до практики відповідального кредитування. Для цього, зокрема, потрібно встановити граничний розмір процентних ставок за споживчими кредитами.

Звіт Світового банку за 2020 рік свідчить, що 63 країни зі 108, що досліджувалися, впровадили обмеження щодо граничних розмірів процентних ставок. Зокрема, йдеться про США, країни ЄС, Сингапур та інші.

Корисно розглянути досвід інших країн докладніше. Наприклад, сусідня Польща встановила граничний розмір процентної ставки на рівні 16% річних та граничний розмір непроцентних витрат, що не можуть перевищувати 25% від загальної суми кредиту та 30% від загальної суми кредиту на рік. Литва має обмеження процентної ставки на рівні не більш ніж 75% річних, водночас розмір усіх інших витрат не має перевищувати 0,04% загального розміру споживчого кредиту.

В країнах Азії також діють різні обмеження вартості споживчих кредитів для населення. В Сингапурі незабезпечені споживчі кредити підлягають обмеженню процентної ставки – 4% на місяць. А в Японії обмежують номінальну процентну ставку на рівні 20% річних.

Також звернемося до досвіду Великобританії. Країна встановила граничний розмір процентної ставки за мікрокредитами в січні 2015 року. На той час стан британського ринку швидкого мікрокредитування нагадував той, з яким наразі маємо справу в Україні. Головним рушієм для змін стала накопичена проблема суттєвого боргового навантаження на позичальників, які не мали змоги обслуговувати свої кредити. Водночас органи регулювання розраховували, що ризик неповернення кредитів утримуватиме кредитодавців від кредитування неплатоспроможних клієнтів. Та досвід показав зворотне – високі процентні ставки разом із ще вищими штрафними санкціями за прострочення та іншими платежами призводили до постійного перекредитування боргів, що тільки масштабувало проблему. Тобто саморегулювання ринку в цьому сегменті не працює. Наразі у Великій Британії максимальна процентна ставка не може перевищувати 0,8% на день, а загальна вартість кредиту (включаючи всі нараховані проценти та платежі) – 100% від тіла кредиту. Також основні стандарти мікрокредитування включають вимогу до кредиторів надавати кредити з урахуванням реальної здатності клієнта їх повернути – тобто якісна оцінка кредитоспроможності позичальника є обов’язковою. Кредиторам заборонено надавати кредити, якщо це може призвести до того, що клієнт потрапить у більшу фінансову скруту.

Що відбувається в Україні на ринку мікрокредитування

Повернемося до України. Наразі процента ставка за споживчими кредитами, які надаються фінансовими компаніями, коливається від 2% до 5% на день (або від 730% до 1825% річних). Це дуже багато.

Концепція Національного банку щодо забезпечення відповідального кредитування передбачає обмеження загальних витрат за споживчим кредитом, виражених у процентах, за день користування кредитом у розмірі 0,8% від загального розміру виданого кредиту.

Чому пропонується саме 0,8%?

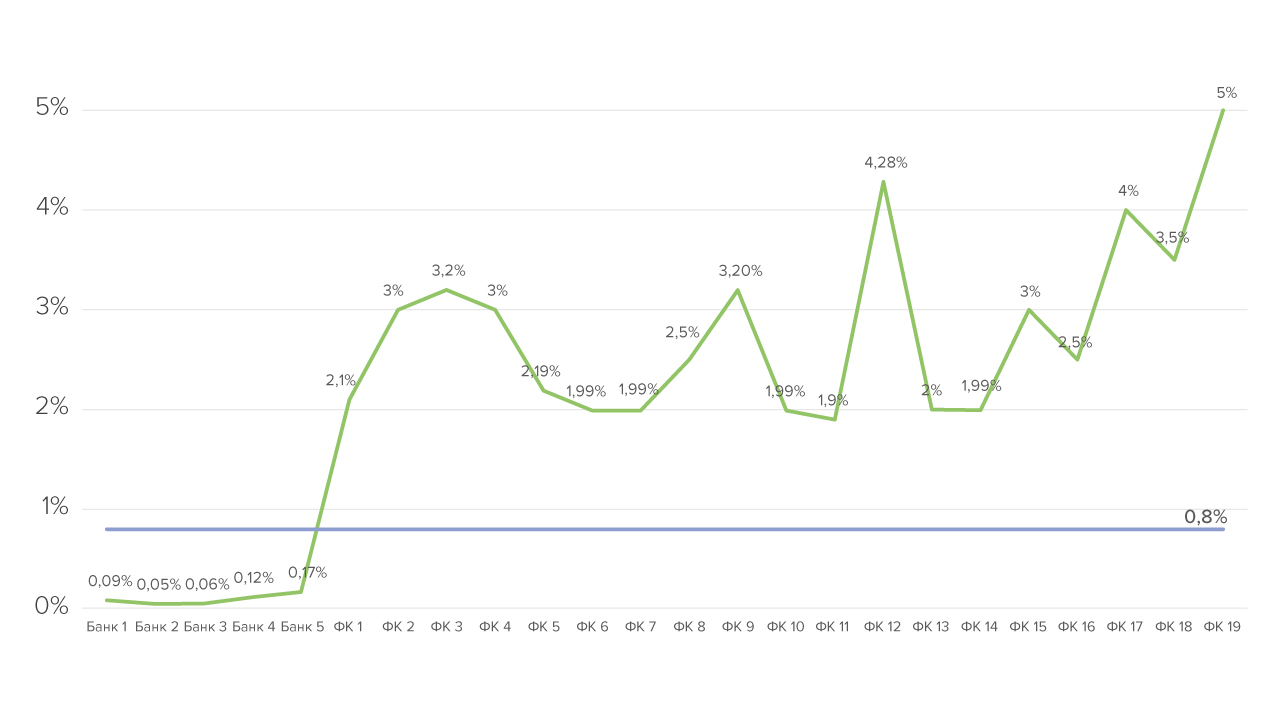

Проаналізувавши вартість різних банківських пропозицій за кредитними картками і кредитами готівкою від найдешевших до найдорожчих, а також продуктів найбільших мікрофінансових компаній, що займаються споживчим кредитуванням, ми побачили, що денна процентна ставка мікрофінансових компаній та банків разюче відрізняється (рис.1)

Рис.1 Денна процентна ставка за кредитами банків і мікрофінансових компаній

Зрозуміло, що рівень ризиковості сегмента мікрокредитування фінансовими компаніями є значно вищим, ніж аналогічний рівень у банків. Адже цільовою групою клієнтів таких фінансових компаній є зазвичай незахищені верстви населення з низьким рівнем доходу. Прирівняти вартість споживчих кредитів банків і фінансових компаній неможливо, проте можливо й потрібно наблизити її до прийнятного співвідношення. Мікрофінансові компанії в таку кричущу високу вартість кредитів закладають саме високий ризик неповернення. Виходить, що два сумлінні позичальники покривають збитки від вісьмох тих, хто не може або не хоче виконувати свої зобов’язання. Така практика є неприйнятною і потребує законодавчого втручання.

Тепер уявімо ситуацію. Середній розмір позики, яку бере людина в мікрофінансовій компанії, це 5 000 грн з денною ставкою 2,5% (середня ставка за цим сегментом ринку). Через 14 днів, що є найпопулярнішим терміном кредитування, людина має повернути кошти на загальну суму 6 750 грн. Тобто вартість кредитних коштів у грошовому вимірі становить 1 750 грн.

Наразі в Україні мінімальна зарплата – 6 700 грн на місяць, тобто доступний дохід особи на цих же 14 днів становить 3 350 грн. Відповідно споживачеві, скупний дохід якого становить мінімальну заробітну плату, доведеться за два тижні користування таким кредитом віддати понад 50% від свого доступного доходу. Це непідйомна і захмарна вартість для більшості малозабезпечених споживачів, адже тоді практично не залишається нічого на покриття своїх базових щоденних витрат. Наше розуміння – сукупна вартість для споживача такого кредиту не повинна перевищувати 20% від його доходу, тобто такі кредити мають коштувати як мінімум втричі дешевше, а кредитори відповідно мають зменшити свої ризики за рахунок проведення якісної оцінки кредитоспроможності своїх позичальників.

У разі встановлення обмеження процентної ставки на рівні 0,8% на день вартість наведеного вище кредиту для споживача в номінальному вираженні через 14 календарних днів користування таким кредитом становитиме

560 грн або близько 17% від його доходу за два тижні.

Такий граничний розмір вартості споживчого кредиту дасть змогу, з одного боку, суттєво здешевити мікрокредити для населення, з іншого – врахує локальні ризики кредиторів. Беручи до уваги вже ефективно реалізоване регулювання Великобританії щодо вирішення схожих проблем, ми сподіваємося на аналогічні результати і на нашому ринку споживчого кредитування.

На жаль, вже впроваджені Національним банком регуляції на ринку мікрокредитування не змогли повністю нівелювати існуючі проблеми. Наразі заборонена оманлива реклама, договори, що містять несправедливі умови, недостатнє інформування перед оформленням кредитів тощо. Національний банк установив відповідні вимоги щодо вищезазначеного та контролює їх дотримання. Та, незважаючи на це, постійний аналіз звернень споживачів та інспекційні перевірки, здійснені регулятором, дали змогу пересвідчитися, що сегмент мікрокредитування не спроможний грати за ринковими правилами кращого попиту й пропозиції, а систематичні порушення продовжуються.

Велика проблема полягає в тому, що часто споживачі просто не усвідомлюють наслідків своїх дій. Вони шукають вирішення фінансової проблеми, а коли отримують його за лічені хвилини в пару кліків на сайті чи в додатку, то не можуть збагнути, що такі “легкі” гроші можуть перетворитися у «важкий» борг, виплатити який буде дуже складно. Саме на таких поведінкових особливостях обраного сегменту клієнтів і формується бізнес-модель фінансових компаній, що займаються мікрокредитуванням.

Споживачі оформляють мікрокредити імпульсивно, не зваживши попередньо свої фінансові можливості. Прикра реальність: переважна більшість таких кредитів надаються для покриття моментальної необдуманої потреби. Йдеться про «нічні» кредитні договори, що укладаються, в тому числі, гравцями на сайтах онлайн-казино, та про ставки на спорт.

Подібною є ситуація з особами, які мають кредитну залежність. Ці люди не можуть собі відмовити в покупках споживчих товарів, а легкість отримання мікрокредиту лише посилює проблему. В результаті бачимо виникнення в незахищених прошарків населення суттєвої заборгованості, яку найчастіше вони не в змозі “погаситиˮ.

Шлях вирішення проблем

Невиправдано дороге кредитування для населення не є цивілізованою практикою спільноти країн, частиною якої ми прагнемо стати. Послуга кредитування не повинна сприйматися нашими споживачами як «боргове ярмо», а навпаки – корисним фінансовим продуктом для задоволення власних потреб. Досвід партнерів, зокрема Великобританії, дає змогу спрогнозувати позитивний вплив концепції відповідального кредитування на сферу захисту прав споживачів. Концепція стане передумовою для створення дійсно прозорого, відповідального та конкурентного сегмента ринку та дасть змогу остаточно прибрати оманливу практику, маніпуляції та зловживання.

Національний банк як регулятор небанківського фінансового сектору мав на меті вирішити питання нецивілізованої поведінки кредиторів та невиправдано високого боргового навантаження, що виникають у клієнтів мікрофінансових компаній. Наразі Національний банк здійснює постійний нагляд за дотриманням стандартів поведінки з боку фінансових та колекторських компаній. Проте залишилося питання вартості мікрокредитів. Раніше позиція Національного банку завжди була однозначною, а саме – не втручатися в ринкові механізми попиту і пропозиції. Сьогодні ж ми розуміємо, що для певного сегмента ринку такі механізми не спрацьовують. Тому для захисту найвразливіших верств населення Національний банк запропонував відповідні законодавчі пропозиції. Ми дуже сподіваємось на їх підтримку!