Якими є найбільші схеми тіньової економіки України?

Єфрем Лащук, фахівець з питань правової політики Економічної експертної платформи, асоційований експерт CASE Україна

Останніми місяцями тривають запеклі дискусії щодо додаткових джерел наповнення державного бюджету. Парламент прийняв закон про збільшення військового збору, збільшено акциз на бензин, дизельне паливо та скраплений газ, прибрано фінансування Дорожнього фонду у проєкті Бюджету на 2025 р. тощо. Водночас існує вагомий потенціал щодо мінімізації схем тіньової економіки, обсяги втрат від яких оцінюється фахівцями у 450-500 млрд грн на рік.

Фахівцями Інституту соціально-економічної трансформації та CASE-Україна у співпраці із CIPE та ІСАР Єднання було проведено порівняльний аналіз фіскального ефекту від застосування інструментів ухилення/уникнення оподаткування в Україні.

На відміну від більшості інших країн, в Україні переважна частина податкових надходжень втрачається через наймасштабніші інструменти ухилення від сплати податків та агресивного податкового планування, які масово застосовуються великими та надвеликими компаніями, які домінують у вітчизняній економіці і при цьому завдяки своїм неформальним зв’язкам мають великі можливості для уникнення оподаткування.

Які найбільші схеми уникнення оподаткування діють в Україні?

Власне сама структура уникнення оподаткування залишилась незмінною. Деякі чинники (наприклад, зміни у законодавстві, воєнний стан, економічна криза) призвели до зростання обсягів зловживань за такими схемами, як конвертаційні та/або транзитні центри (податкові ями, міскодінг, дропи), заробітні плати «у конвертах», порушення митних правил, контрабанда та корупція на кордоні.

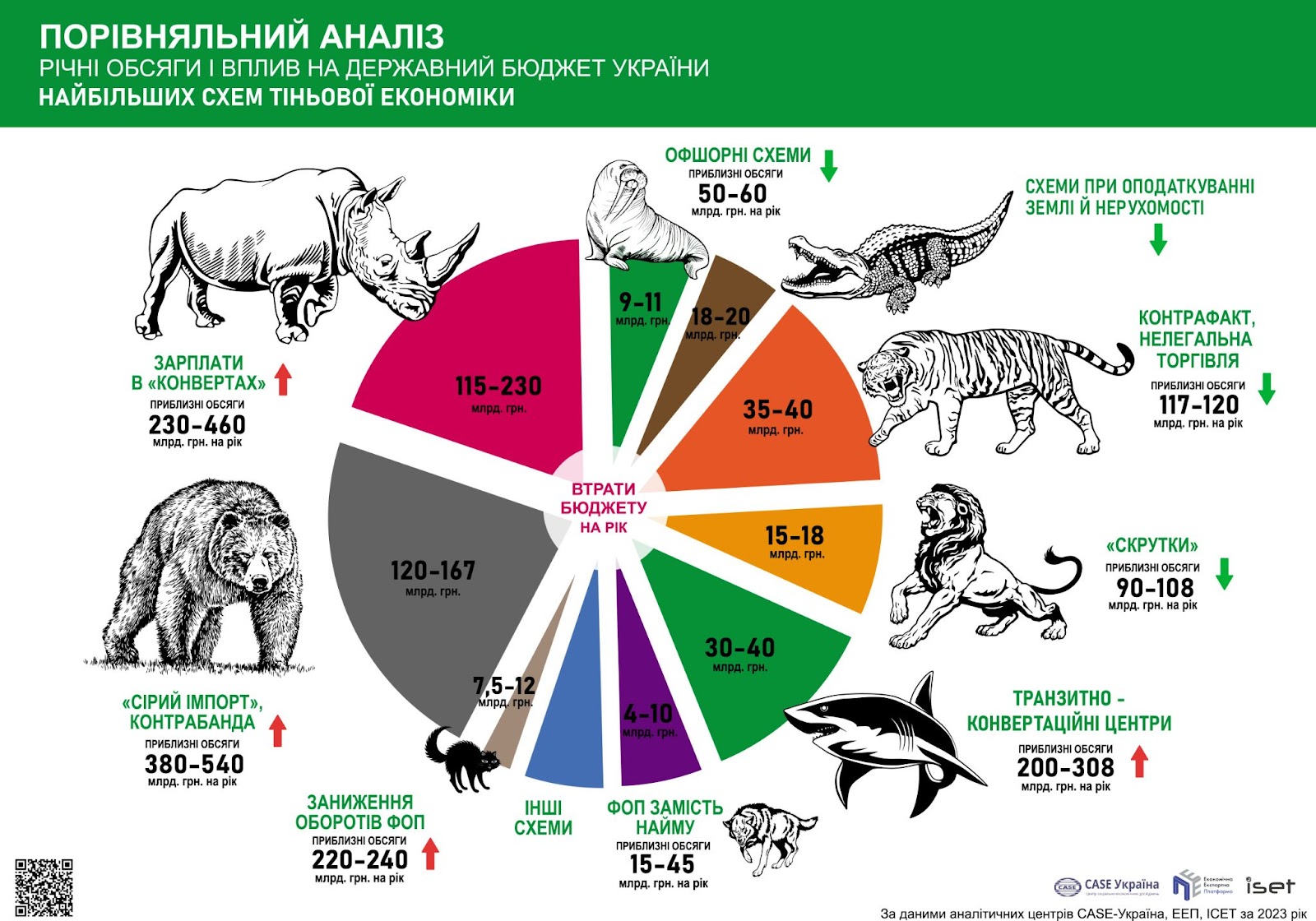

Водночас ті самі причини спонукали до зменшення зловживань за іншими схемами (передусім за офшорними схеми та BEPS, «скрутками» щодо ПДВ, контрафакт, а також схемами у агро секторі). Серед наявних схем лідерами у 2023 році є: "зарплати в конвертах" та "сірий" імпорт/контрабанда.

Зарплати в конвертах

Схема доволі проста: працівнику платять всю заробітну плату готівкою без оформлення трудових відносин або платять офіційну мінімальну заробітну плату, сплачуючи з неї відповідно й мінімальні податки і збори, а решту коштів доплачують неофіційно - у конверті.

Схема реалізується за допомогою таких інструментів:

- оплата праці за рахунок «чорного кешу», згенерованого самою компанією;

- використання конвертаційних центрів для отримання готівки;

- використання “псевдо”-ФОП на 3 групі ЄП для отримання готівки;

- нарахування надвисокої зарплати на одного або декількох вищих керівників таким чином, аби зменшити виплати ЄСВ та отримати готівку.

Орієнтовні втрати бюджету та пенсійного фонду від зазначених зловживань коливаються від 115 до 230 млрд грн на рік (при цьому приблизні тіньові обороти від цих схем: 230 – 460 млрд грн на рік). Зарплати в конвертах за рівнем шкоди для державного бюджету набули статусу найбільшого податкового “схематозу” в країні.

Сірий імпорт і контрабанда

До найбільших схем належить також контрабанда та інші порушення митних правил. Товари чи інші цінності, обмежені в обороті, переміщуються через митний кордон України так, щоб не платити митних платежів або їх мінімізувати. Одним із способів досягнення цієї мети є приховування товарів від митного контролю: заниження митної вартості, ваги, кількості, характеристик та якості товару, підміна кодів чи підкатегорії товару шляхом маніпулювання даними звітних, дозвільних та супровідних документів тощо. Іншим способом є переміщення певних матеріальних цінностей поза митним контролем (так звана “чорна” контрабанда).

Досить поширеними явищами є також зловживання пільгами, зокрема маскування ввезення промислових партій товарів на митну територію України під поштові та кур'єрські відправлення або під виглядом особистого імпорту або провозу особистих речей; переміщення товарів дрібними партіями в межах дозволеної норми ввезення.

Такі товари, які потрапляють на територію України без сплати податків – реалізуються через низку каналів, також без сплати податків або з частковою сплатою податків. Найбільш поширеними є такі канали реалізації: а) через мережу інтернет або ТГ канали фізичними особами; б) через невеличкі крамнички або товарні ринки, фізичними особами без жодних документів, або ФОП, або ТОВ «пустишками»; в) через деякі торгові мережі, із документальним оформленням сірих товарів через фірми-«одноденки» або «накопичувачі».

Обсяги потенційної контрабанди та сірого імпорту на цифрах 2023 роцку - знаходились у діапазоні 380–540 млрд грн. Державний бюджет від цієї групи схем втратив близько 120–167 млрд грн.

Контрафакт і нелегальна торгівля підакцизними товарами

Контрафакт - це фальсифіковані товари або новий продукт, що незаконно створений на основі існуючого оригіналу з порушенням прав інтелектуальної власності. Нелегальна торгівля здійснюється за такими схемами: а) товари реалізуються без сплати будь яких податків та без оформлення будь яких документів. Така схема масово використовується при реалізації тютюнових виробів та продукції нафтогазового сектору; б) «напівлегальна торгівля», коли через систему реєстрації розрахункових операцій реалізується лише частина товарів, інша частина – без фіскальних чеків або з видачею псевдо фіскального чеку (так звані «чеки-привиди»). Схема масово використовується при реалізації майже всієї підакцизної продукції (крім енергоносіїв та авто); в) дистанційна торгівля через мережу інтернет без реєстрації операцій через РРО/ПРРО і без відображення реальних обсягів продажів у деклараціях. Найчастіше використовується при реалізації алкогольної та тютюнової продукції.

Протягом останніх двох років спостерігаються спроби виправити проблему шокової акцизної політики та надмірного рівня податкового навантаження на ринку алкоголю, тютюну та палива. Як результат – з’явились перші позитивні зрушення стосовно детінізації у цих галузях наприкінці 2023 – початку 2024 року. Обсяги тіньового підакцизного ринку у 2023 році сягнули 117-120 млрд грн. З 2022 року втрати бюджету від цих схем з минулорічних 46-51 млрд грн на рік суттєво зменшились до поточних 35-40 млрд грн на рік.

Рівень тіні у підакцизних галузях:

- Тіньова частка у нафтогазовій галузі мала тенденцію до зниження, з 27% у 2020 році - до 18% у 2022 році, і до 13% у 2023 році, проте у 2024 році знов почала зростати.

- У тютюновій галузі – за підсумками 2022 року частка тіні склала близько 20%, у 2023 році зменшилась до 18%. На початаку 2024 року суттєво зросла, проте у ІІІ кварталі 2024 - зменшилась знов до 18%.

- На ринку алкоголю – тіньова частка у 2022 році сягала 47%, у 2023 році зменшилась до 35%, у ІІІ кв 2024 знизилась до рекордно низьких – 22%.

Інші види схем

- Спостерігається зменшення втрат бюджету від схеми "формування схемного податкового кредиту (скрутки)" – з 16-20 млрд грн рік тому до 15-18 млрд грн;

- Схеми "конвертаційні та/або транзитні центри": потенційні втрати бюджету складають 30-40 млрд грн станом на 2023 рік; приблизні обсяги – 200 – 308 млрд. грн.

- Втрати бюджету від схем з ФОП: а) ФОП замість найму (3 група та «обнал») - у 2023 році становили 4-10 млрд грн; б) заниження оборотів ФОП – 7,5-12 млрд грн.

Що необхідно зробити для мінімізації “сірих” схем?

На думку фахівців аналітичних центрів, щоб подолати найбільші схеми тіньової економіки необхідно передусім продовжити та завершити судову реформу; перезавантажити Бюро економічної безпеки відповідно до нещодавно прийнятого закону; перезавантаження, а надалі – посилення інституційної спроможності митної та податкової служб, за вирішального голосу міжнародних експертів; мінімізувати дискрецію та переглянути вкрай негативну для розвитку підприємництва практику “презумпції вини”.

Також необхідно переглянути окремі положення Національної стратегії доходів, що була розроблена Міністерством фінансів України у 2023 р. у таємному режимі, в якій задекларовані наміри Уряду щодо реформування спрощеної системи оподаткування. Пропозиції у Нацстратегії щодо спрощенки, а також стосовно відкриття банківської таємниці, арешту рахунків податківцями без рішення суду, є вкрай негативними для економіки України, – вони мають бути переглянуті.