В Украине никогда еще не было такой нормальной макроэкономической ситуации, как сейчас – заместители главы НБУ Чурий и Сологуб об укреплении гривни (ч. 2)

Эксклюзивное интервью заместителей главы Национального банка Украина Олега Чурия и Дмитрия Сологуба агентству "Интерфакс-Украина", часть II

(на языке оригинала)

- Давайте від довгострокової валютної політики перейдемо до, якщо можна так сказати, короткострокової - протягом тижня, протягом дня. Зараз ситуація на ринку вже краща, але ми пам’ятаємо, що навесні, влітку коливання на ринку протягом тижня напряму були пов‘язані з первинним аукціоном ОВДП. Але й зараз є питання: хто і як вирішує - купувати 10 млн, 20 млн чи 50 млн?

- О.Ч.: Це рішення не ухвалюється правлінням, воно не ухвалюється навіть мною.

- Д.С.: Але воно ухвалюється згідно зі Стратегією валютних інтервенцій, водповідно до якой завдання таких інтервенцій - відповідати фундаментальним тенденціям, не фіксувати курс, поповнювати резерви, згладжувати коливання, допомагати з монетарною трансмісією.

Крім того, є тактичний документ. Він не публічний. Цей документ обговорюється кожного кварталу на засіданні Комітету з монетарної політики (КМП), на якому ми індикативно визначаємо параметри інтервенцій. Ці параметри враховують допустимі межі волатильності за той чи інший період, але вони тільки індикативні й публічно ми їх не оголошуємо, адже це може заважати ринковому курсоутворенню. Що стосується оперативних рішень щодо інтервенцій, то їх приймає наш департамент відкритих ринків, керуючись логікою документів, про які ми щойно говорили.

- Візьмемо конкретний приклад. Минулого тижня, у вівторок, розміщувалися 4-річні ОВДП, попит на які досяг 7,7 млрд грн. На минулому подібному аукціоні попит на них становив 12,5 млрд грн. І от якраз у дні таких аукціонів курс гривні зміцнювався.

- Д.С.: Зараз вже немає такої сильної залежності від конкретної дати проведення аукціонів з розміщення ОВДП, бо нерезиденти намагаються розбити в часі валютні транші, які вони заводять. Іноді навіть протягом тижня: починають продавати у четвер, а закінчують наступної середи.

- О.Ч.: Окрім того, вони можуть мати якусь гривню на рахунку, за яку вони будуть купувати. До того ж ми дали їм можливість брати кредити на купівлю ОВДП, тому для них можуть купити їхні брокери, а вже потім їм перепродати.

Тож зараз говорити, що на один чи два дні припадає якась пікова пропозиція валюти не зовсім вірно. Присутні на цьому ринку іноземні гравці вже пристосувалися і почали розуміти, як краще працювати на ньому. Крім того, Міністерство фінансів майже виконало свої плани по залученнях на цей рік і вже не має значної потреби у великих обсягах фінансування.

- Змінений Радою Бюджетний кодекс, який, щоправда, ще не набрав чинності, дозволятиме залучати авансом на наступний рік, і Мінфін допускав таку можливість.

- О.Ч.: У нас поки немає такої інформації. Наше розуміння, що до кінця року на первинному ринку будуть відносно невеликі обсяги.

- Ще раз. На одному тижні є аукціон ОВДП з попитом 12,5 млрд грн переважно від нерезидентів, на іншому такого аукціону немає. Як Нацбанк на цю ситуацію реагує?

- О.Ч.: Ми не намагаємося щось прогнозувати. У нас інтервенції проходять за встановленими правилами. Є інтервенції до $30 млн в день на поповнення резервів, які ми проводимо, щоб не впливати на курс, коли ситуація досить сприятлива. $30 млн (а ще на початку року було $15 млн) – це сьогодні приблизно 5-7% від обсягу загального ринку, і ця сума значно не впливає на курс. Тобто департамент відкритих ринків дивиться на динаміку: якщо гривня трішки посилюється або залишається майже на тому самому рівні, то вони купують до $30 млн. І це відбувається повністю анонімно. Можете зайти до кімнати дилерів і подивитися, як це відбувається: вони не бачать ні продавців, ні покупців. Просто Банк 1, Банк 2, Банк 3, суми, курси.

Ми знімемо ролик, як це працює. Дебютний такий ролик був на днях, коли директор департаменту ліцензування Нацбанку Олександр Бевз демонстрував процес ліцензування, щоб показати: той технічний працівник НБУ, якого затримали за хабар у начебто сприянні видачі ліцензії, сприяти цьому процесу просто не мав можливості. Це класна ідея. Наступний ролик буде про те, як ми працюємо, а третій – про монетарну політику.

Інший вид інтервенцій – це коли ми вже злагоджуємо коливання і певною мірою впливаємо на курс, але тільки протягом дня. Ми не даємо валюті досягати значних коливань з точки зору послаблення і посилення - або купуємо, або продаємо. Як ми вже казали, у нас є певні параметри, за яких ми виходимо на ринок, а за яких ні, інакше ринок працюватиме проти нас. Ці параметри відомі декільком людям. Звичайно, вони використовуються не механічно, адже чисту "механіку" до ринку важко застосовувати. До уваги беруться також певні професійні судження, бо ринок може рухатися набагато швидше, ніж ми можемо реагувати.

- І все ж таки, в умовах недовіри підозрюють в чому завгодно. Бізнес скаржиться, що наперед не можна знати, за яким курсом купиш чи продаси валюту. Що Нацбанк та великі банки ганяють між собою наші гроші, а ми страждаємо. Навіть цю копієчку – і ту нам не дали.

- О.Ч.: Якщо за день немає зради, то день минув дарма. Якщо такі клієнти банків бачать себе серед спекулянтів, то це їхні проблеми. Але як спекулянти вони завжди програють професійним гравцям. Тому моя рекомендація: не треба нічого вгадувати. Навіть ми не можемо вгадати, тому що не розуміємо, як курс поводитиметься завтра чи післязавтра. Дуже багато факторів, що можуть впливати. Наприклад, вийде декілька великих покупців, і ситуація зміниться.

- Поставлю ще неприємне питання, яке можуть поставити прокурори. На початку року ОВДП розміщувалися під 16-17% річних, і курс був 27 грн/$1. А тепер курс 24 грн/$1, тож нерезиденти отримали додатковий прибуток. Може, це змова нерезидентів з НБУ або самі працівники Нацбанку грають з державними цінними паперами та забезпечують собі додатковий валютний дохід?

- О.Ч.: Знову ж таки, повертаючись до Стратегії інтервенцій Нацбанку. В ній ми не розглядаємо ситуації, коли хтось там на якихось інструментах виграє, а хтось програє. Це зовсім інші питання. І мені завжди було дивно, що в розумінні пересічного громадянина інвестори повинні тільки програвати: якщо вони там щось виграють, то це дуже погано і не дамо вивезти гроші з України! Так інвестиції не залучають.

А щодо прибутковості, то згадаємо початок цього року, коли з усіх боків лунало, що в України зовнішні виплати - $6 млрд, що попереду - президентські вибори і все впаде. І такі були ціни на українські облігації: єврооблігації з погашенням у 2032 році подешевшали майже до 80% від номіналу.

До речі, ніхто не заважає громадянам, котрі скаржаться, так само інвестувати в гривневі інструменти - депозити, ОВДП - та отримувати таку саму прибутковість, як і іноземні інвестори.

- Д.С.: В економіці немає нічого безкоштовного. За все треба платити. Не може країна, у якої дуже нестабільна історія економічної політики, в якій був технічний дефолт, нестабільна політична ситуація, затримка у виконанні програми з МВФ та інфляція вище 10%, розраховувати на те, щоб на внутрішній ринок прийшли інвестори й почали купувати її облігації за 3% річних. Але ситуація цього року виявилася непогана і для України, і для інвесторів. Вона виграшна для обох сторін: Україні вдалося профінансувати виплати, замістити частину валютного боргу гривневим, а інвесторам - заробити. Тож у чому проблема?..

- Тепер щодо інших загроз від міцної гривні. Зростання споживчого імпорту. Існує така небезпека? Пам’ятаєте: 2005-2007 роки, а потім криза 2008 року…

- Д.С.: Я дуже добре все пам’ятаю, бо макроекономічною оцінкою України почав займатися у 2003-2004 рр. Але, знову ж таки, підкреслю: в Україні ніколи ще не було такої нормальної макроекономічної ситуації, як зараз. Більші темпи економічного зростання були, інфляція була нижчою, але кращої загальної комплексної макроекономічної картинки не було. Згадайте 2005-2007 рр.: зростання вище, але інфляція висока, дефіцит поточного рахунку розривало навіть за тих цін на commodities, що тоді росли, наче дурні. Потім 2012-2013 рр.: знову ж таки - дефіцит поточного рахунку майже 9% ВВП. Дефіцит "Нафтогазу" - це половина загального фіскального дефіциту країни. Так, ще у 2011 році резерви були $40 млрд, але країну економічно порвало швидко, "як Тузик грілку". Я завжди казав: навіть без війни економіку порвало б.

Зараз таких макроекономічних дисбалансів немає. Ми дуже ретельно за цим дивимось. Наприклад, за 10 місяців дефіцит поточного рахунку платіжного балансу становив $3,4 млрд. Минулого року було $4,1 млрд. Через те, що економіка зростає, у відсотках до ВВП результат ще кращий: дефіцит становитиме 2,8% ВВП, тоді як минулого року було 3,9% ВВП. Нам кажуть: "Та це допомагають заробітчани". Гаразд, прибрали з розрахунків заробітчан. Тоді кажуть: "Давайте експорт послуг не будемо брати, бо ми знаємо, що там айтішники". Гаразд, приберемо й айтішників. Залишаємо тільки баланс торгівлі товарами. Цього року (за січень-жовтень 2019 року – ред.) він у мінусі на $11,3 млрд, але, щоб уже було по-чесному, потрібно прибрати "євробляхи" (які ввезли ще три роки тому, але розмитнили тільки зараз), а це майже $0,5 млрд (за оцінками НБУ – ред.), тож залишається $10,8 млрд за 10 місяців. А минулого року за цей період мали $10,5 млрд. Тож результат ніяк не змінився, хоча економіка зростала, а гривня зміцнилася.

Темп зростання експорту цього року - 8,1%, а імпорту, якщо прибрати "євробляхи", - 6,8%. У нас експорт росте краще, ніж імпорт. На це у опонентів також є аргумент: "Впала ціна на газ, ось імпорт і росте не так швидко". Але й ціна на експортні товари з України також впала (окрім залізної руди, де був фактор аварії у Бразилії), але все одно експорт росте швидше за імпорт за рахунок збільшення фізичних обсягів.

Люди про це не говорять, але Україна виграє від світової торговельної війни. І навіть щодо продуктів харчування, де в окремих галузях скаржаться на засилля європейського імпорту через зону вільної торгівлі з ЄС, забувають сказати, що у нас і експорт росте через те, що є ця зона вільної торгівлі. Бо ми експортуємо не тільки до Європи, а через появу європейських сертифікатів збільшуємо експорт до інших країн також.

Щодо низьких цін на газ, то з того, що я бачу у глобальних звітах та оглядах, зараз це вже норма. Така ситуація склалася після того, як США почали видобувати сланцевий газ, почали будувати заводи LNG та експортувати його по світу. Це кардинально змінило структуру світового ринку газу. Так, зараз почався опалювальний сезон, і ціни будуть зростати. Але мі зараз газ практично не купуємо, тому що сховища майже всі заповнені. Ціни на європейському газовому ринку знижувалися до $100 за 1 тис. куб м, а зараз ціна $180 за 1 тис. куб м. І судячи з усього, низькі світові ціни на газ та нафту – це довгострокова тенденція.

Підсумовуючи, скажу: всі фактори нас підводять до того, що цей баланс є фундаментальним, а не короткостроковим.

- Що ви порадите окремим галузям, що скаржаться на курс особливо голосно - легка промисловість (одяг, взуття), харчова (молоко, м'ясо), аграрії, металурги?

- Д.С.: Олег нещодавно розповів мені цікавий факт: його колеги запитували якусь металургійну компанію під час девальвації гривні, чи все у них гаразд. А там скаржилися, що все кепсько, бо всі кредити та не тільки вони прив‘язані до валюти. Телефонуєш зараз, коли гривня зміцнилася, – і знову все кепсько. Якщо ви не виграєте від девальвації, як можете програвати за ревальвації?

І треба пам'ятати про ще один дуже важливий наслідок ревальвації. В Україні за два роки номінальна заробітна плата в доларовому еквіваленті зросла майже на 60%! Співвідношення середніх зарплат у Польщі та Україні за три роки знизилось з 4,5 до 1 до з 2,5 до 1. У 2017-2018 рр. в усіх опитуваннях підприємства скаржилися, що немає кому працювати, всі поїхали до Польщі. Але ж зараз люди вже не від’їжджають, навпаки - вони навіть повертаються.

- О.Ч.: Треба бути відвертими: Україна – відкрита і мала економіка, і. окрім товарів та послуг, ми донедавна "експортували" робочу силу. І якби така ситуація була й надалі, то просто не було б кому працювати. І промисловість скаржилася б ще сильніше.

- Д.С.: А тепер щодо конкурентоздатності. Ці процеси вже відбуваються. Давайте подивимося на конкурентоздатність нашого сільського господарства. За останні 10 років його продуктивність зросла більш як у 1,5 раза і по зернових, і не по зернових. І те саме відбувається в інших галузях економіки. І якщо говорити про майбутнє - так, номінальна ревальвація є. Але, з іншого боку, коли у нас тривають структурні реформи, стають кращими дороги, покращується доступ до електроенергії, податкова перестає приходити щодня -- це все збільшує вашу продуктивність, і цей ефект - не теоретичний приклад.

- О.Ч.: Наведу ще один позитивний момент від зміцнення гривні. В Україні досить великі борги в іноземній валюті - $115 млрд. Це кредити як приватному сектору, так і державному сектору, локальні кредити в іноземній валюті. Ось і порахуйте: 3 грн ревальвації - це майже 350 млрд економії з точки зору боргового навантаження!

- Д.С.: Чому прибутковість ОВДП так сильно падає? Один із факторів, зрозумілий всім інвесторам, - індикатор державного та гарантованого боргу до ВВП. Три роки тому він був під 90% ВВП, а цього роу буде вже близько 50% ВВП. Навіть МВФ у це не вірив і прогнозував нам борг в 70% ВВП на кінець 2018 року. А ми вже майже вийшли на прийнятний рівень державного боргу для країн, що розвиваються, - 40-50% ВВП. Мало країн у світі, котрим вдалося за три роки так поліпшити свій показник. Наприклад, для Греції це хронічна проблема. Чого тільки вони не робили, навіть острови продавали, а борг як був більш як 170% ВВП, так і залишився таким.

Я розумію, що наші люди концентруються на негативі, але якщо ми беремо позитив ревальвації, то він досить багатосторонній. І кожен може знайти своє. Той же імпортований газ - зміцнення курсу вплине і на його ціну.

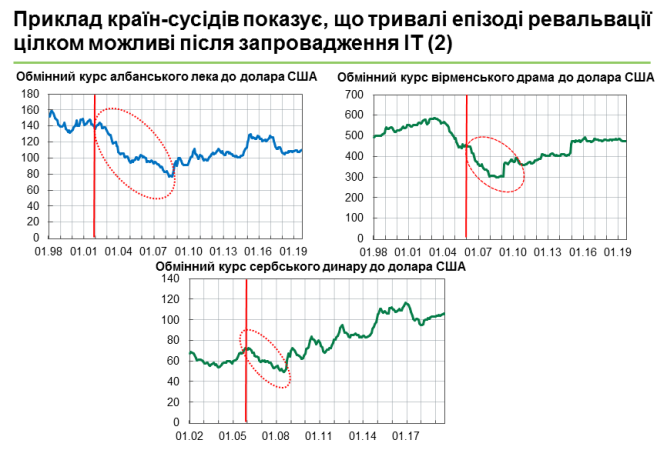

- Реальний ефективний обмінний курс, РЕОК. Я десь бачив графік, що за цим показником ми вже зрівнялися з 2014 роком, коли номінальний курс був 8 грн/$1. Тобто ефект девальвації вже компенсовано чи ще якийсь запас залишився?

- Д.С.: Якщо у вас щось негаразд з РЕОК, ви побачите це в платіжному балансі. Але якщо ви цього не бачите, то це свідчить про те, що у вас зростає конкурентоздатність і вона компенсує це зміцнення РЕОК. Це саме зараз і відбувається.

Тобто, так, ми вийшли за РЕОК на рівень 2014 року, але у нас нормальна фіскальна політика, нормальна монетарна політика і т. д. Це велика різниця! Нам згадували піраміду ОВДП, 1998 рік, інші якісь там приклади з української історії – але все це відбувалося за політики фіксованого курсу, фіскального домінування та інших подібних речей, що відбувалися в економіці України.

Тому треба розуміти, що макроекономічні ризики не такі великі. Але ось ризик "скасування політики", розвороту на 180 градусів – він все-таки є. І інвестори на нього зважають. Я не тому про це кажу, щоб зайвий раз наголосити на важливості незалежності НБУ (бо "кожний кулик своїм болотом хвастається"), а тому, що у інвесторів є світові приклади "скасування політики". Аргентина, Єгипет – це країни, з якими нас порівнюють. А з ким ми хочемо себе порівнювати?

- Мабуть, з Польщею, Словаччиною.

- Д.С.: Так, але тоді треба згадати про звіт Світового банку, який так добре розійшовся, що нам 50 років Польщу наздоганяти. Тож якщо ми хочемо її наздогнати, то у нас і тенденції будуть схожі (демонструє графіки зміцнення польського злотого та чеської крони у 2000-х у період до вступу й одразу після вступу цих країн до ЄС). Я дуже сподіваюся на ті реформи, які роблять в уряді. Це дуже важливі речі. Але якщо за ними будуть приходити інвестиції, то це впливатиме на курс.

- Добре, якщо вже Нацбанк нічого не може зробити з курсом, то які інструменти він може дати для того, щоб бізнес та населення застрахувалися від його зміни? Ми розуміємо, що великі корпорації на кшталт "Метінвесту", "Кернел" або "МХП" можуть на міжнародних ринках якось там хеджувати валютні ризики, наприклад, через NDF. Але що робити іншим?

- О.Ч.: Чим відрізняється плаваюче курсоутворення від фіксованого курсу? В останньому випадку держава неначе дає гарантії, що курс буде стабільним, і далі економічні агенти будують свої дії виходячи з того, що курс буде завжди стабільним. Вони беруть дешеві кредити в іноземній валюті, котрі ніхто не хеджує, бо курс фіксований. Але така фіксація курсу для держави має дуже велику вартість, якщо курс не відповідає дійсності. Деякий час його можна утримувати накопиченням боргів, а потім – за рахунок витрачання резервів. Це те, що Україна робила протягом останніх 20 років, і з 2007 року витратила на підтримання курсу $40 млрд, але все одно не втримала. В результаті всі економічні агенти дуже сильно страждають від цього. Всі добре пам’ятають іпотечні кредити під 10% у валюті і чим усе це закінчилось. Або як імпортери не могли продавати свій товар, тому що він стрімко подорожчав…

За плаваючого курсу держава не надає гарантій. Курс, з одного боку, більш волатильний, а з іншого - стимулює всіх учасників ринку якимось чином покривати ризики його зміни. І насправді це позитивно, бо учасники починають розуміти свої ризики. Сьогодні гривня росте, але у нас немає гарантії, що вона ростиме далі. Це і є ризик. Тому тепер ті, хто брав валютні кредити, намагаються більш серйозно підходити до ризиків, і наше завдання - дати їм інструменти, щоб вони ці ризики могли покривати.

На сьогодні є кілька доступних інструментів. Ми дозволили компаніям закривати свої ризики по експортних операціях без обмежень. Ми дозволили їм хеджувати свої ризики по боргових операціях: якщо у вас є кредит, ви можете укладати форвард. Ми надали можливість користуватися багатьма інструментами: це поставочні та безпоставочні форварди. До речі, минулого тижня була перша угода з безпоставочними форвардами на ринку України. Можна також використовувати такі інструменти, як свопи.

Є певні ментальні проблеми, певні проблеми в розумінні інструментів через їх недостатньо активне просування з боку банків. І ми визнаємо: цієї мети валютної лібералізації – широке використання інструментів хеджування – ще не досягнуто на відміну від двох інших (поліпшення умов ведення бізнесу та недопущення високої волатильності). Це, напевне, ще є наслідками фіксованого курсу, коли ніхто не думав про те, що валютні ризики треба хеджувати. Також недовіра до органів державної влади. Те, з чого я починав.

Ми бачимо, наприклад, що люди просто не розуміють: коли банк продає клієнту форвард, то він хеджує, а не грає в рулетку. В нього немає жодного ризику. Він просто залучає кошти для клієнта – валюту чи гривню – і, враховуючи різницю у ставках, фіксує свою маржу. Як це відбувається? Наприклад, беремо спотовий курс 25 грн за долар США. Ставки по долару – 4%, у гривні - 14%. Експортер хоче укласти угоду і зафіксувати ціну продажу валюти через півроку. Тоді банк позичає валюту на ринку під 4%, продає її по 25 грн і розміщує гривні на депозит під 14%. Фактично банк отримує прибуток розміром: 14%-4%=10% річних, а за шесть місяців це буде 5%. Банк додає цей прибуток до ціни для клієнта: 25 + 5%=26,25 грн за долар. Але 26,25 грн – це собівартість. Банк враховує свою маржу, умовно, в 20 коп., отже, ціна продажу валюти клієнтом – 26,05 грн за долар.

Фінансові директори і особливо власники підприємств часто неправильно сприймають ці інструменти. Вони на це дивляться як "виграв або програв". І дуже засмучуються, коли "програють". Але ж якщо ви працюєте в реальному секторі, ви не можете поводитися як форексний трейдер. Реальному сектору притаманно мати фіксований рівень прибутку і нормально планувати діяльність. Отримання додаткового прибутку від зміни курсу – це сфера діяльності професійних ринкових спекулянтів, а не компаній-виробників.

До речі, у Facebook нещодавно відбулася показова дискусія: один відомий бізнесмен поскаржився, що ніхто йому в Україні не захеджує валютні ризики при зміні курсу на 10% за три місяці. А насправді банк взагалі жодних курсових ризиків не несе, продаючи клієнту форвард. Він просто заробляє невелику маржу. Будете сміятися, але навіть не в усіх банках це розуміють.

Наразі лише близько 10 банків пропонують клієнтам валютні форварди. Уявіть: у світі спотові операції – це лише третина від обсягу валютного ринку, решта - це операції з форвардами, свопами тощо. А в Україні спот – це 97-98%, а форварди – лише кілька відсотків.

Треба змінювати ситуацію. Нещодавно ми розпочали просвітницьку програму для бізнеса: запрошуємо підприємців, фінансових директорів і розповідаємо про можливості хеджування. Продовжимо це і наступного року.

- А законодавча та нормативна база дозволяє повністю відкрити цей ринок?

- О.Ч.: Є що покращувати. Наприклад, зараз в Раду внесено законопроект про нові фінансові інструменти (№2284). Його не дуже добре складено, тож будемо пропонувати зміни на друге читання, оскільки в поточній редакції він ускладнює доступ іноземних інвесторів до ринку.

Але все одно значних перешкод для запуску інструментів хеджування вже немає. Цей ринок потрібно розвивати. І Нацбанк братиме в цьому активну участь.

- Якою бачите долю валюти, яка зберігається на руках у населення, за умов подальшого посилення гривні? Колись лунали оцінки, що це може бути $50-60 млрд, а то й більше.

- О.Ч.: Ніхто не знає, скільки. Але статистика, якою намагалися показати, що на руках у нашого населення $85 млрд - це повна нісенітниця. Подивіться, скільки всього готівкових доларів у світі - десь 1,8 трлн. Половина з цього - в США. Залишається $800-900 млрд, але це на всі інші країни світу. Припускати, що в Україні з часткою світової економіки 0,2% на руках у населення 10% доларової готівки в світі, - це маячня. Просто є статистика офіційного завозу, хоча й вона неточна, а ось статистика її вивезення майже відсутня, бо коли ви їдете за кордон та берете з собою євро чи долари, ви ж їх не декларуєте.

- Але претензії до Нацбанку, що він знецінив ще й валютні заощадження, все одно лунають.

- Д.С.: Вигода від зміцнення нацвалюти для сімейного бюджету дуже швидко компенсує умовні втрати від зниження гривневої вартості валютних заощаджень. І з іншого боку: а чому в цій ситуації ніхто не говорить про заощадження в гривні і про те, що ревальвація посилює купівельну спроможність населення, стримує міграцію? У цій дискусії знову вихоплюють якийсь один чинник і навколо нього будують зраду.